首页

首页“没想到,家里保障最齐全的,竟然是一辆旧车。”40岁的林先生这样自嘲。

刚完成车险续保,他为那辆残值不足15万元的代步车,依然配齐了交强险和300万元额度的商业险。然而,当他顺手点开APP里的“我的家庭保障”页面时,忽然意识到一个巨大的风险缺口:除了自己有个驾乘意外险之外,他和妻子作为支撑全家每月1万元房贷、孩子教育支出和各项日常开销的"绝对顶梁柱",除了基础社保外,几乎没有健康类商业保障。

车有全险,人却近乎“裸奔”。林先生意识到,一旦自己或妻子发生意外或罹患重疾,这个依赖稳定现金流运转的家庭,几乎没有缓冲空间。

结构性错配:为什么我们习惯于“保车不保人”?

类似的情况并不鲜见。在记者走访中,“车险齐备,人靠社保”的保障结构在不少家庭中普遍存在。车辆保障体系相对完整,而健康、收入与养老风险,则长期停留在基础兜底层面。

这种错配首先源于机制差异。交强险的强制属性叠加续保提醒,使车险成为少数具备“被动完成”的保险配置;而商业健康险、养老险等,则完全依赖个人主动决策。

但更深层的障碍,在于认知成本。

2025年发布的《保险业高质量发展背景下的中国家庭风险保障体系白皮书》显示,受访家庭中75.8%对健康、68.2%对养老规划表示担忧,但市场上存在明显的"需求旺盛与决策受阻"矛盾。另一份针对用户决策痛点的调研数据指出:45.64%的用户因"产品条款晦涩、难以横向比较"而放弃投保。

“问题不在需求,而在决策。”一位保险研究人士表示,普通用户面对复杂的保险产品体系:不同险种责任边界模糊、定价逻辑差异明显、条款表达专业性强。在缺乏清晰对比工具的情况下,“看不懂"往往直接演变为"不敢买”。

当理解门槛过高,理性的选择反而是延迟甚至放弃。这也使不少家庭长期停留在“有风险意识,却缺乏保障结构”的状态。

二、让保险"看得懂":数字化工具如何破解决策困局

面对这一痛点,头部保险机构正在尝试用数字化方式重构用户的决策路径,在保司自营APP中,除了常规功能之外,知识普及与风险唤醒模块的比重正被提升。

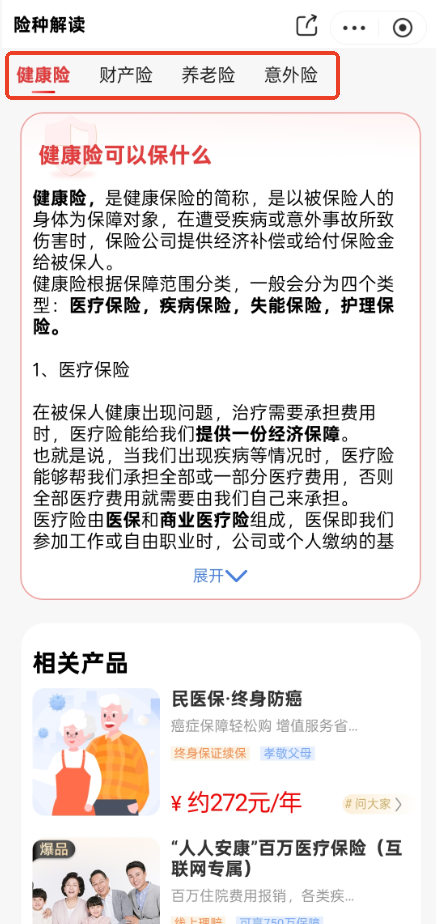

记者以中国人保APP为样本进行了实测。在其首页服务栏中,设有"险种解读"模块,将健康险、财产险、养老险和意外险四大险种进行了通俗易懂的拆解。复杂的保险产品被还原为家庭防御的底层逻辑:“医疗险管报销、重疾险管收入补偿;养老险管现金流、家财险管资产安全”——这正是对前述"条款晦涩"痛点的直接回应。

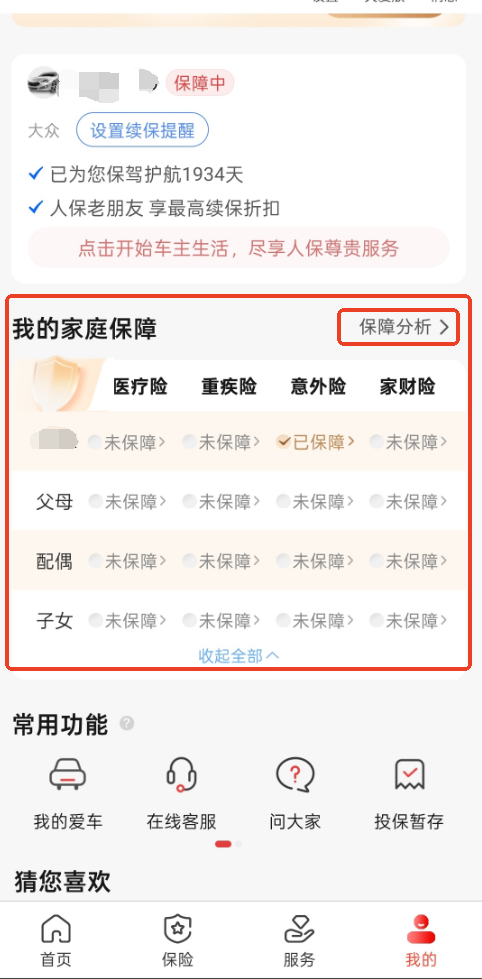

更直观的冲击还是“车险齐备”和“人险短缺”的对比。记者观察到,人保APP上“我的家庭保障”直接呈现于“车险”状态下方。让林先生对全家人大片灰色的"未保障"标签产生了强烈触动。"车都上了交强险和商业险,人却没有什么保障,还是挺让人心里没底的。"林先生坦言。

APP不仅让人看到缺口,还提供了可视化的“保障分析”功能。用户可录入家庭成员信息,统筹管理全家保单;针对每位成员的保障需求,系统会提供相应的保障方案参考。这种设计将传统的“盲人摸象”转变为“按图索骥”。若用户在初步了解产品后仍有疑问,再切入在线人工咨询,不仅沟通更聚焦,决策成本也随之大幅下降。

发现缺口并理清逻辑后,林先生没有急于投保。结合家庭当前的现金流预算,他先为夫妻俩配置了基础的百万医疗险和综合意外险,并计划在年底奖金发放后再补充重疾险。“虽然防线还没建全,但现在清楚地知道缺什么、该按什么顺序补,心里踏实多了。”

三、从"买产品"到"建防线":保险回归家庭守护本质

诚然,唤醒保障意识并不意味着商业保险的购买能变得像常规网购一样随意,投保前的健康告知与条款确认依然需要用户保持理性与审慎。但数字化工具确实提供了一个解决方案,让"因忽视或看不懂而放弃"的概率大幅降低。

从行业视角审视,这一变化不仅是服务工具的升级,更是商业逻辑的重构。长期以来,保险行业多以单一产品的形态进行单向推介,用户的决策极其碎片化。如今,借由数字化平台,零散的产品被整合成了“整体家庭风险解决方案”,这在很大程度上缓解了金融业“标准化供给”与用户“个性化需求”之间的错配。

在这一过程中,保险对家庭的意义也在悄然变化:从单一的事后赔付工具,转向面向家庭整体的风险管理工具。

当保障结构可以被看见、被理解,保险才真正开始发挥其作为“防线”的意义。对于普通家庭而言,这种变化意味着,在不确定性面前,能够从被动承受,走向有准备的应对。